En PrestaMexico.net encuentra las mejores reseñas y guías sobre préstamos en México.

¿Qué piensan de Nosotros? Déjanos tus comentarios en Contacto o escríbenos a soporte@prestamexico.net

¿Qué son los préstamos?

Los préstamos son una forma común de financiamiento que permite a individuos o empresas obtener dinero prestado de una entidad financiera o prestamista. En este acuerdo, el prestatario se compromete a devolver el monto prestado junto con los intereses acordados en un plazo determinado. Estos préstamos son útiles para cubrir gastos importantes, realizar inversiones, solventar emergencias o llevar a cabo proyectos que requieren una suma considerable de dinero.

:

:

:

:

:

:

Rating of the best loans México – Comparador de Préstamos

| MFIs | Amount | Term | Bet | Ranking | Arrange |

|

100 | 5-31 | 0.01% | SOLICITAR | |

|

20000 | 7-365 | 0.01% | SOLICITAR | |

|

12000 | 7-30 | 12% | SOLICITAR | |

|

150000 | 2-36 | 0% | SOLICITAR | |

|

5000 | 5-31 | 0.01% | SOLICITAR | |

|

30000 | 61-365 | 0.01% | SOLICITAR |

¿Cuáles son los tipos de préstamos?

En México, existen varios tipos de préstamos adaptados a diferentes necesidades y situaciones financieras:

- Préstamos personales: Son préstamos no garantizados, dirigidos a personas que necesitan dinero para gastos personales, como pagar deudas, realizar viajes, o cubrir emergencias médicas.

- Préstamos hipotecarios: Estos préstamos se utilizan para comprar una vivienda, y la propiedad actúa como garantía del préstamo. Si el prestatario no cumple con los pagos, el prestamista puede ejecutar la hipoteca y quedarse con la propiedad.

- Préstamos de automóvil: Diseñados para financiar la compra de un vehículo. El automóvil sirve como garantía y, si no se pagan las cuotas, el prestamista puede recuperar el vehículo.

- Préstamos empresariales: Destinados a empresas para financiar operaciones, inversiones o expansión. Pueden ser garantizados o no garantizados.

- Préstamos de nómina: Son préstamos personales que se descuentan directamente del salario del prestatario.

- Préstamos educativos: Diseñados para cubrir los gastos de educación, como matrícula, libros y otros gastos relacionados con los estudios.

¿Qué pasa si no pago un préstamo en México?

No pagar un préstamo en México tiene consecuencias negativas y puede afectar la situación financiera del prestatario. Algunas de las consecuencias pueden incluir:

- Penalizaciones: El prestamista puede aplicar intereses moratorios y cargos adicionales por pagos atrasados.

- Reporte en burós de crédito: El impago puede ser reportado a las principales agencias de burós de crédito en México, lo que afectará negativamente el historial crediticio del deudor.

- Embargo de bienes: En casos extremos y dependiendo del tipo de préstamo, el prestamista podría iniciar un proceso legal para embargar bienes o propiedades del prestatario como garantía.

- Demanda legal: El prestamista puede llevar al prestatario a juicio para recuperar el monto adeudado.

Es esencial mantener una comunicación abierta con el prestamista si se enfrenta a dificultades para pagar el préstamo. Algunas instituciones financieras ofrecen opciones de reestructuración o prórroga para evitar el impago y mantener una relación crediticia más saludable.

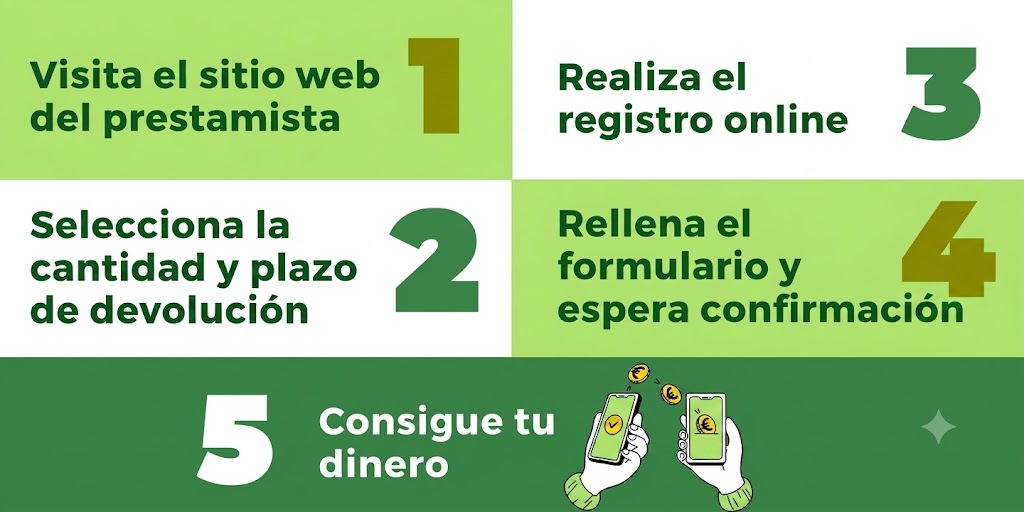

¿Qué es un comparador de préstamos?

Un comparador de préstamos es una herramienta en línea que permite a los usuarios comparar diferentes opciones de préstamos ofrecidos por diversas instituciones financieras. Estas plataformas facilitan la búsqueda de préstamos según las necesidades específicas del usuario, como monto requerido, plazo de pago, tasa de interés y condiciones adicionales.

Al utilizar un comparador de préstamos en México, los solicitantes pueden evaluar rápidamente las opciones disponibles y seleccionar la que mejor se adapte a sus circunstancias financieras. Esto les permite tomar decisiones más informadas y obtener préstamos con mejores condiciones y tasas de interés más competitivas, ahorrando tiempo y esfuerzo en el proceso de búsqueda de financiamiento. Sin embargo, es importante verificar la confiabilidad del comparador y asegurarse de que sea una plataforma segura y confiable antes de proporcionar cualquier información personal.

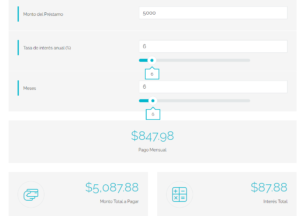

¿Qué son las tasas de interés?

Las tasas de interés son el costo que pagas por pedir prestado dinero o por tener dinero guardado en una cuenta de ahorros o inversión. Imagina que las tasas de interés son como un alquiler que pagas por usar el dinero de alguien más o por dejar que el banco use tu dinero.

Cuando pides un préstamo, pagas intereses sobre la cantidad que te prestaron. Por ejemplo, si tomas un préstamo de $10,000 con una tasa de interés del 5%, deberás devolver $10,500 al final del préstamo. Esa extra de $500 es el costo de haber usado el dinero prestado.

Por otro lado, si tienes dinero en una cuenta de ahorros o inversión con una tasa de interés del 2%, eso significa que el banco te pagará un poco de dinero extra por tener tu dinero ahí.

¿Qué tengo que considerar para elegir un préstamo?

Elegir un préstamo es importante y aquí hay algunas cosas que debes considerar:

- Tasa de interés: La tasa de interés es crucial. Una tasa más baja significa que pagarás menos en intereses. Compara las tasas entre diferentes prestamistas para encontrar la mejor opción.

- Plazo del préstamo: Es el tiempo que tendrás para pagar el préstamo. Un plazo más largo puede significar pagos mensuales más bajos, pero pagarás más intereses a largo plazo. Un plazo más corto implica pagos más altos, pero pagarás menos intereses en total.

- Costos adicionales: Algunos préstamos tienen cargos ocultos o costos adicionales, como comisiones por apertura o seguros. Lee cuidadosamente los términos para entender todos los costos asociados.

- Capacidad de pago: Analiza tu situación financiera. Asegúrate de poder realizar los pagos mensuales sin dificultad. No querrás endeudarte más de lo que puedes manejar.

- Tipo de interés: Puede ser fijo o variable. Un interés fijo permanece igual durante todo el préstamo, mientras que uno variable puede cambiar con el tiempo, lo que podría afectar tus pagos.

- Historial crediticio: Tu historial de crédito afectará la tasa que te ofrezcan. Si tienes un buen historial, es más probable que obtengas tasas más bajas.

- Comparar opciones: No te quedes con la primera opción que encuentres. Compara diferentes préstamos y prestamistas para encontrar la mejor combinación de tasas y términos.

En PrestaMexico.net nos enfocamos en centrar y dar valor al usuario, es por ello que ponemos a disposición gratuita nuestras diferentes funcionalidades / ventajas.

- Simuladores de Calculadoras Online personalizadas (colocados en cada artículo)

- Redactores expertos y conocedores del tema que brindarán soporte en cada duda que tengan los usuarios (colocados en cada artículo)

- Formularios de Contacto para préstamos (colocados en cada artículo)

- Creación de Newsletter para poder informar a todos nuestros usuarios, actualizaciones en tasas, nuevas ofertas y más artículos informativos de finanzas personales.

- Reviews Box, serán resúmenes de análisis más profundos que hagamos en los artículos y podrán valorarlo nuestros usuarios mediante estrellas del 1 al 5 (siendo esta la máxima).

Elegir la mejor opción para un préstamo en México es una decisión financiera importante que debe ser tomada con cuidado y consideración. Aquí tienes algunos pasos clave que puedes seguir para tomar una decisión informada:

- Evalúa tu necesidad de préstamo:

- Antes de buscar un préstamo, determina cuál es la verdadera necesidad detrás de tu solicitud. ¿Necesitas el dinero para cubrir gastos inesperados, pagar deudas, invertir en educación o para un proyecto específico? Comprender por qué necesitas el préstamo te ayudará a elegir el tipo de préstamo adecuado.

- Determina la cantidad necesaria:

- Calcula con precisión la cantidad de dinero que necesitas. Evita solicitar más dinero del que realmente necesitas, ya que esto podría resultar en pagos mensuales más altos y un mayor costo total.

- Compara tasas de interés:

- Investiga y compara las tasas de interés ofrecidas por diferentes instituciones financieras, como bancos, cooperativas de crédito y financieras. Las tasas de interés varían según el tipo de préstamo y la institución, así que busca la opción más favorable. Ten en cuenta que las tasas pueden ser fijas o variables; las tasas fijas permanecen iguales durante la vida del préstamo, mientras que las tasas variables pueden cambiar con el tiempo.

- Revisa los plazos de pago:

- Examina los plazos de pago disponibles. ¿Cuánto tiempo te llevará pagar el préstamo? Plazos más largos pueden resultar en pagos mensuales más bajos, pero también en un mayor costo total debido a los intereses acumulados.

- Analiza los costos adicionales:

- Aparte de la tasa de interés, verifica si existen cargos o comisiones adicionales asociados con el préstamo, como comisiones por apertura, seguros, o penalizaciones por pagos adelantados. Estos costos pueden influir significativamente en el costo total del préstamo.

- Considera la flexibilidad de pago:

- Algunos préstamos ofrecen opciones de pago flexibles, como la posibilidad de hacer pagos adelantados sin penalización. Estos términos pueden ser beneficiosos si deseas pagar el préstamo antes de tiempo o si esperas fluctuaciones en tus ingresos.

- Verifica tu capacidad de pago:

- Antes de comprometerte con un préstamo, asegúrate de que puedes cumplir con los pagos mensuales sin dificultades. Calcula tu capacidad de pago en función de tus ingresos, gastos y obligaciones financieras actuales.

- Lee los términos y condiciones:

- Antes de firmar cualquier contrato, lee detenidamente los términos y condiciones del préstamo. Asegúrate de comprender completamente los términos, incluidos los plazos, las tasas de interés, los pagos y las políticas de reembolso.

- Solicita varias ofertas:

- No dudes en solicitar ofertas de préstamo a varias instituciones financieras. Esto te permitirá comparar las opciones y seleccionar la que mejor se adapte a tus necesidades y situación financiera.

- Consulta a un asesor financiero: Si tienes dudas o no estás seguro de cuál es la mejor opción para ti, considera buscar asesoramiento financiero de un profesional o asesor de crédito. Ellos pueden proporcionarte orientación personalizada.

Te contamos los diferentes préstamos en México para que puedas tomar una decisión financiera de forma objetiva y concientizada.

Calendario de prestamos personales ISSSTE 2022

Super Prestamos Digitales

Prestamos Personales En Monterrey

Prestamos Del Gobierno Federal

Prestamos A Corto Plazo Isssspea

Prestamos De 10 Mil Pesos

Superapoyo Prestamos

Avance Prestamos

Branch Prestamos

Prestamos Caja Popular Mexicana

Prestamos Personales Sin Buro De Credito Y Sin Comprobante De Ingresos

Prestamos Rapidos En Linea

No pagar tus préstamos puede tener consecuencias graves en tu situación financiera y crediticia en México. Estas son algunas de las posibles repercusiones que podrías enfrentar si no cumples con tus obligaciones de pago:

- Atrasos y recargos: En la mayoría de los casos, si no pagas tus préstamos a tiempo, incurrirás en atrasos y recargos. Estos son cargos adicionales que la institución financiera te cobrará por no cumplir con los plazos acordados en el contrato.

- Reporte negativo en el Buró de Crédito: En México, existe el Buró de Crédito, que es una entidad que registra el historial crediticio de las personas. Si no pagas tus préstamos a tiempo, es muy probable que la institución financiera reporte tu falta de pago al Buró de Crédito. Un historial crediticio negativo puede dificultar la obtención de crédito en el futuro y puede afectar tu capacidad para obtener préstamos, tarjetas de crédito u otros servicios financieros.

- Intereses moratorios: Además de los recargos por atraso, es posible que debas pagar intereses moratorios. Estos son intereses adicionales que se acumulan sobre el saldo pendiente cuando no pagas a tiempo.

- Demanda judicial: En casos graves de incumplimiento, la institución financiera puede tomar medidas legales para recuperar el dinero adeudado. Esto podría resultar en una demanda judicial en la que un juez podría ordenar el embargo de tus bienes o el descuento de tu salario para pagar la deuda.

- Pérdida de bienes o garantías: Si has proporcionado algún bien o garantía como respaldo del préstamo (por ejemplo, un vehículo o una propiedad), la institución financiera podría tomar posesión de esos bienes en caso de impago.

- Deterioro de tu puntaje crediticio: El no pagar tus préstamos afectará negativamente tu puntaje crediticio, lo que puede dificultar la obtención de crédito en el futuro, así como aumentar las tasas de interés que te ofrecen en caso de obtener un préstamo.

- Recaudadores de deudas: Las instituciones financieras a menudo recurren a agencias de cobranza para recuperar las deudas impagas. Estas agencias pueden utilizar tácticas de cobro, como llamadas telefónicas y cartas, que pueden ser molestas y estresantes.

- Dificultades financieras a largo plazo: La acumulación de deudas impagas puede resultar en dificultades financieras a largo plazo, incluyendo la incapacidad para acceder a servicios financieros, la imposibilidad de ahorrar y la pérdida de bienes.

¿Te haz olvidado pagar algún servicio? Cada uno de ellos tiene diferentes formas de cobros y penalidades. Descubre qué hacer en cada caso en estos artículos.

Que pasa si no pago Avon

Que pasa si no pago una multa de transito

Que pasa si no pago multa de CFE

Que pasa si no pago Infonavit

Que pasa si no pago en Dportenis

Que pasa si no le pago a financiera independencia

Que pasa si no emito el complemento de pago

Que pasa si no pago una multa federal

Que pasa si no pago un credito personal HSBC

Que pasa si no pago tenencia de mi moto

Que pasa si no pago Paay

Que pasa si no pago OXXO Pay

Que pasa si no pago mi tarjeta Suburbia

Que pasa si no pago mi recibo Telmex a tiempo

Que pasa si no pago en Okrédito

Que pasa si no pago en Concredito

Que pasa si no pago en CAME

Que pasa si no pago el SKY a tiempo

Que pasa si no pago Arabela

Que pasa si no pago Netflix

Que pasa si no le pago a Elektra un préstamo

Que pasa si no pago un pagaré

Que pasa si no pago tenencia

Que pasa si no pago Telmex

Que pasa si no pago pensión alimenticia en Mexico

Que pasa si no pago Okredito

Que pasa si no pago Famsa

Que pasa si no pago al banco

Que pasa si cancelo IZZI y no pago

Que pasa si no pago Megacable

Que pasa si no pago Kueski

Que pasa si no pago Fonacot

Que pasa si no pago en Elektra

Que pasa si no pago total play un mes

Que pasa si no pago Payjoy

Que pasa si no pago mi prestamo del INVI

Que pasa si no pago impuestos

Que pasa si no pago Cash Cash

Que pasa si no le pago a Provident

Que pasa si no pago un préstamo en línea

Que pasa si no pago Moneyman

Si no pago tarjeta de credito que pasa

Que pasa si no pago IZZI a tiempo

Que pasa si no pago el Predial

Que pasa si no pago mi tarjeta de credito

Que pasa si no pago mercado credito

Que pasa si no le pago a Coppel

Descubre diversos artículos generales sobre términos financieros, guías al retirar efectivo o trámites más comunes en este sector bancario de forma estructurada y paso a paso.

Como solicitar préstamo en odessa

Submitado

Como saber quién uso mi tarjeta de crédito online

Mejores seguros de vida

Como retirar dinero en oxxo sin tarjeta

Aplicaciones para enviar dinero a México

Donde puedo cobrar moneygram

Como sacar un carro de agencia en pagos sin enganche

— desde las condiciones del microcrédito hasta su amortización y la resolución de litigios;

— selección de las ofertas crediticias más ventajosas;

— ayuda para obtener un crédito en caso de historial crediticio negativo.